Viernes, 27 de Marzo de 2026

El análisis de los números del primer trimestre

Domingo, 19 de mayo de 2024

Superávit fiscal chaqueño: un buen comienzo que no despeja los interrogantes del futuro

Por Leticia Muñoz para Eschaco

El gobierno provincial logró números positivos en los primeros tres meses del año, aunque con algunas particularidades por la estacionalidad del período. El análisis de las abruptas caídas en gastos e ingresos; y una analogía con lo que ocurre en la Nación.

Luego de varios años con números fiscales en "rojo", gastando más de lo que ingresaba, Argentina transita los primeros meses de la gestión libertaria con datos superavitarios que son presentados con bombos y platillos como grandes logros hacia el tan promocionado equilibrio de las cuentas públicas.

Sin embargo, es cada vez más habitual ver distintos análisis que muestran números adentró que el gobierno nacional logra sus primeros superávits financieros (esto es, tener más ingresos que gastos, e incluyendo en este cálculo pagos de intereses de la deuda pública) pisando gastos y generándose deudas por múltiples partidas que no llegan a las provincias, o bien licuando salarios de empleados públicos y jubilados. A menudo, quienes tratan de llevar esta situación a un ejemplo simple, hablan de una economía familiar donde no se pagan la luz, el gas y otros servicios, consiguiendo así contener sus gastos y generar un excedente en sus ingresos.

El Sector Público Nacional, según el informe elaborado por la Secretaría de Hacienda de la Nación, registró tres meses consecutivos de excedente financiero por primera vez desde el 2008, acumulando un superávit financiero (luego del pago de intereses de la deuda) equivalente al 0,2% del Producto Interno Bruto (PIB) en el primer trimestre del 2024, además de un superávit primario del 0,6% del PIB. Esa tendencia continuó en abril también.

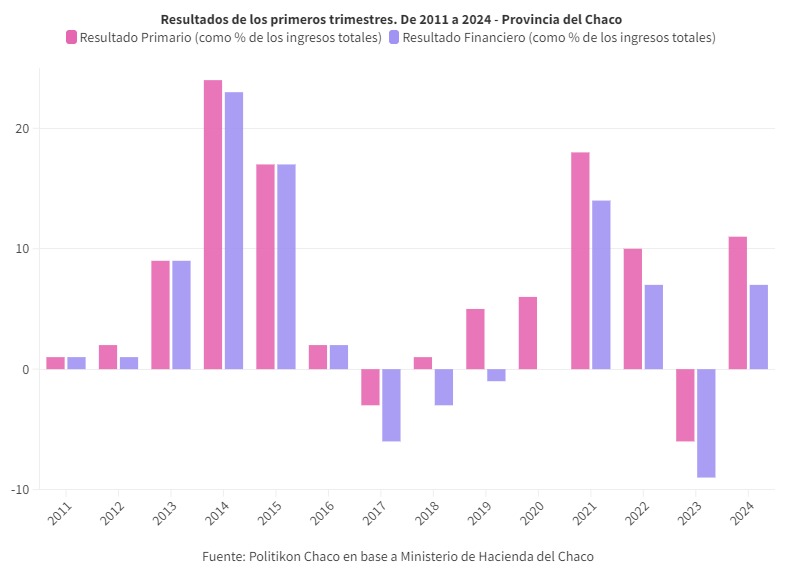

La provincia comenzó el año siguiendo los mismos pasos que la Nación, ya que también logró que los ingresos superaran a los gastos en el primer trimestre de 2024. Según el reciente informe de Desempeño Fiscal de la Provincia elaborado por la Consultora Politikon Chaco, la Administración Pública No Financiera (APNF) chaqueña registró un superávit primario por $51.788 millones, equivalente al 11,9% de los ingresos totales del período; y un superávit financiero por $31.224 millones, que equivale al 7,2% de los ingresos totales. En ambos casos, en igual período del 2023, el Chaco había registrado déficits de 6,7% y 9,4% de sus ingresos, respectivamente. Con lo cual, las mejoras son notorias.

Profundizando más en ambos conceptos, el citado reporte explica que el Resultado Primario permite analizar el desempeño del Estado sin contar el gasto de la deuda pública. En otras palabras, muestra si la caja provincial permite hacer frente tanto al gasto corriente como a la inversión de capital (recursos para obras públicas o compras de grandes equipamientos).

En tanto, el Resultado Financiero permite observar todos los movimientos de ingresos y gastos (incluyendo pagos de la deuda), de modo tal de analizar el total de movimientos económicos y financieros de la provincia.

Entonces ¿cómo fue posible, en un contexto recesivo, con contracción de los ingresos, lograr aun así superávit financiero? La respuesta está dada por el ajuste del lado gasto público.

La caída en los ingresos fue de casi 30 puntos, pero el recorte del gasto fue grande (-40%), lo que permitió terminar este período con un excedente superavitario, analiza Alejandro Pegoraro, director de la consultora chaqueña.

La estacionalidad juega

Más allá de esa primera lectura, el consultor caracteriza este primer trimestre del año como un período de particularidades dado por dos meses muy quietos, en referencia a enero y febrero, ya que allí algunos conceptos son de ejecución presupuestaria muy lenta, sobre todo los vinculados al gasto de capital. Más allá de la crisis actual, enero y febrero suelen tener históricamente, por estacionalidad, menos ejecución de obras, con lo cual se reduce el gasto inicial del trimestre, aclara.

Por eso, para Pegoraro se trata de un superávit que no sirve como tendencia para el resto del año, porque es muy coyuntural. De hecho, sostiene que los más de $30.000 millones de excedente fiscal se irán aplicando en el resto de los trimestres. Y advierte que el segundo trimestre (abril-mayo-junio) es muy complicado porque incluye el pago del medio aguinaldo a los agentes públicos.

Corrientes y de capital

Veamos más en detalles los datos básicos de este primer trimestre. Los resultados de las cuentas públicas surgen de contrastar ingresos y gastos, en sus diferentes categorías. En materia de ingresos, durante los tres primeros meses del año la provincia debió afrontar severas caídas en las transferencias nacionales y también en los recursos tributarios propios, consecuencia directa de la caída de la actividad económica y su impacto en la recaudación de impuestos.

En este período, los ingresos totales fueron por $435.561 millones, con una caída en términos reales incorporando a este cálculo la inflación- del -29,3% interanual; y los gastos totales alcanzaron los $404.337 millones (-40% interanual real). En estos dos conceptos está reflejado el superávit primario.

Dentro de los ingresos y de los gastos hay dos categorías. Por un lado, los corrientes, que reflejan aquellos derivados del funcionamiento propio del Estado. Por ejemplo, el pago de salarios a agentes de la administración pública y las transferencias al sector público (coparticipación a los municipios) son algunos ítems que componen los gastos corrientes. Además, las rentas de la propiedad reflejan el pago de servicios de la deuda pública (sólo de los intereses). Todos los gastos corrientes cayeron, excepto éste último, que creció un 24,5% interanual real y es por efecto de la devaluación de diciembre que incrementó el volumen de la deuda, según explica Pegoraro.

Del lado de los ingresos corrientes, el mayor volumen está dado por los tributarios, que son todos aquellos provenientes de la recaudación provincial (cayeron un 26,7%) y los de origen nacional (-18,4%). También se anotan aquí las contribuciones a la seguridad social (generadas por la masa salarial) y la venta de bienes y servicios de la administración pública, un concepto que representa los cánones que se cobran por propiedades del Estado y cuyo peso específico es ínfimo.

Por otro lado, los ingresos y gastos de capital son aquellos vinculados a la inversión pública. En el apartado de ingresos de capital se anotan las transferencias de capital que envía la Nación y los recursos propios del Estado chaqueño que surgen, por ejemplo, de la venta de activos fijos como un terreno, acciones u otros bienes.

Dentro de los ingresos de capital, un ítem llamó la atención por la abrupta caída en términos reales es la disminución de la inversión financiera. Representa los intereses a plazo fijo y disminuye porque la provincia saca esa inversión para usarla, revela Pegoraro.

Para el caso de los gastos de capital, el concepto que más se redujo en términos reales fueron las transferencias de capital (-99,7%) y luego la inversión real directa (-90,9%), es decir, recursos destinados a obras públicas que la Nación giró en el trimestre a cuentagotas.

Qué significa la baja del gasto en personal

En el trimestre analizado, el gasto del Estado chaqueño en personal cayó 24,9% en términos reales con respecto a igual período del 2023. En números concretos, se destinaron $ 191.772 millones, versus los $ 68.351 millones del mismo lapso de 2023.

Una parte de esa reducción está explicada por la licuación salarial, ya que en enero de 2024 no hubo aumentos dados a la administración pública frente a una inflación que corrió en torno al 20%. Y otra parte está explicada por la merma en la masa salarial derivada de despidos, un número que todavía no está oficializado en números concretos.

¿Chaco y Nación son casos análogos?

Según surge de los datos expuestos y del análisis de Pegoraro la prioridad del gobierno provincial fue, aparentemente, cuidar la situación financiera, es decir, buscar un superávit para empezar el año tranquilo, generando recortes importantes del gasto, pero creando un colchón financiero suficiente para pasar un segundo trimestre sin mayores sobresaltos.

Sin embargo advierte- si los ingresos no mejoran, todo se puede complicar porque obligará a un ajuste más fuerte o a caer en un resultado deficitario con la obligación de financiarlo.

¿Dicho esto, cabe pensar que la provincia y la Nación son casos semejantes en la búsqueda del equilibrio fiscal? Para el analista la diferencia con el gobierno nacional es que el Chaco no acumuló deuda en este período, más allá de los adelantos de coparticipación que no son deuda en sí porque se pagan en el corto plazo. En cambio, la Nación acumuló un volumen importante de deuda flotante (falta de pago a generadoras de energía y a universidades, por ejemplo).

Hay más, según expone el director de Politikon: Otra diferencia es que la provincia no tiene otros ingresos que permitan proyectar un mejor segundo trimestre. En cambio, la Nación sustenta sus superávits con una muy fuerte baja del gasto, pero también con ingresos que crecen muy fuertes como el impuesto PAIS y las retenciones.

Ahora bien, con la mirada puesta en lo inmediato, los interrogantes para el Chaco están dados por los posibles ingresos que podrían generarse si el Impuesto a las Ganancias finalmente se aprueba en el marco del Paquete Fiscal junto con la Ley de Bases; y, del lado del gasto, por los vencimientos de la deuda pública que operan para agosto y otros de distintos fondos fiduciarios administrados por la Nación, una deuda ésta que fue refinanciada por el gobierno anterior de Jorge Capitanich.

En suma, todas esas obligaciones repartidas a lo largo de este año, exigirán un mayor recorte centrado en el gasto de capital, según opina Pegoraro, ya que en épocas de crisis ese apartado vinculado a la inversión más estructural es el que más se busca reducir. Vamos a seguir viendo números negativos porque el año pasado, que fue electoral, este gasto fue muy alto, aclara con respecto a esa categoría del gasto público.

*La autora es periodista, especialista en temas económicos.

redaccion@eschaco.com | direccion@eschaco.com

Redacción: 3625653741

Copyright ©2013 | www.EsChaco.com

Todos los derechos reservados.

Desarrollado por Chamigonet - Diseño Tapa: DG ___anny

Redacción: 3625653741

Copyright ©2013 | www.EsChaco.com

Todos los derechos reservados.

Desarrollado por Chamigonet - Diseño Tapa: DG ___anny