Martes, 15 de Abril de 2025

INFORME ESPECIAL ESCHACO

Viernes, 11 de abril de 2025

La baja de impuestos sólo como propaganda: pequeños contribuyentes pagan 900% más por Ingresos Brutos

Una de las primeras medidas de Leandro Zdero, tras asumir, fue aumentar el componente impositivo provincial que pagan los contribuyentes adheridos al denominado Régimen Simplificado chaqueño. Se aplicaron subas regresivas, ya que significaron el mismo porcentaje para quienes facturan menos y para las facturaciones más elevadas. Detalles de las resoluciones y el impacto concreto en cada categoría.

Un emprendedor que por mes factura unos $650.000 en promedio ($7,8 millones al año), inscripto en la categoría más baja del Régimen Simplificado para contribuyentes locales que sean monotributistas, pasó a pagar en lo que va de gestión de Leandro Zdero en el Chaco casi $5.500 más, por el incremento aplicado al componente impositivo provincial constituido por el Impuesto sobre los Ingresos Brutos junto al 10% de adicional que va al fondo destinado a los consorcios camineros (Ley N° 666-K). En el otro extremo de las escalas, un pequeño comercio como un kiosco, un almacén barrial o un lavadero de autos, que por mes facture en promedio unos $6 millones de pesos (y $82 millones al año), pasó de pagar por el componente impositivo provincial $10.684 en diciembre de 2023 antes de asumir la gestión Zdero- a abonar desde febrero de 2025 un importe de $109.376 por mes.

Esos ejemplos de la vida real constituyen una fuerte divergencia con la publicidad de campaña del oficialismo provincial, que hace eje en una baja de impuestos que todavía no se plasmó (apenas es un proyecto de ley); o bien con reducciones o beneficios para sectores que no registran tan bajos ingresos como sí los tienen aquellos registrados en el Régimen Simplificado Provincial.

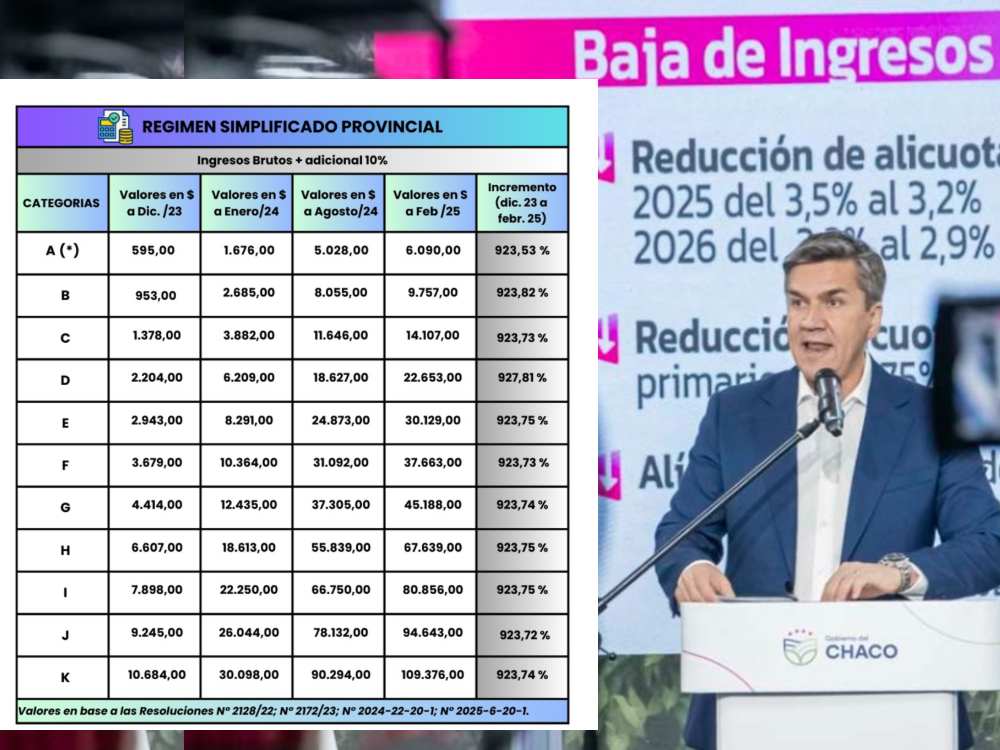

Lo palpable y lo que afecta en el día a día a los pequeños contribuyentes adheridos al Monotributo son los aumentos tanto del componente impositivo nacional (definido por la administración Milei) como por el gobierno chaqueño a través de tres resoluciones de la Administración Tributaria Provincial (ATP). Así, entre diciembre de 2023 y febrero de 2025, en el Chaco, Ingresos Brutos junto al adicional del 10% subieron un 923,74% para cada una de las once categorías (de la A hasta la K).

En el Régimen Simplificado Provincial, que está vigente desde mediados de 2022, ingresaron contribuyentes que tributan Ingresos Brutos por actividades o servicios radicados exclusivamente en el Chaco. Este esquema permitió, en un solo vencimiento y mediante un único pago, abonar el Monotributo de la ex AFIP e Ingresos Brutos de la provincia. Eliminó, asimismo, burocracia ya que los eximió de la obligación de presentar declaraciones juradas mensuales.

Se estima que a este régimen ingresaron, a partir de su entrada en vigencia, unos 60.000 monotributistas chaqueños de todas las categorías. Pero son las categorías más bajas (A, B y C), es decir las de menores niveles de facturación, las que concentran la mayor cantidad de contribuyentes.

El incremento, que supera el 900% para todas las categorías por igual, representa también un mensaje de gestión: afecta a actividades pequeñas, a emprendimientos a los cuales quizás sus impulsores debieron recurrir tras perder un trabajo formal. Y, además, esta decisión de subir impuestos a esta parte de la sociedad que tiene muy reducida capacidad contributiva y representa aproximadamente el 3,5% de la recaudación de Ingresos Brutos, hace un fuerte contraste con beneficios impositivos que sí tienen los nuevos contribuyentes, con exenciones al pago de Ingresos Brutos, sin ningún tipo de requisitos y sin considerar a los contribuyentes que hace varios años tributan en el Chaco, generando mano de obra local y haciendo un esfuerzo enorme en cumplir con sus obligaciones fiscales mes a mes.

Tres resoluciones, tres aumentos

El primer incremento comenzó a regir a partir de enero de 2024, cuando la Categoría A (la de menor facturación) pasó de pagar $595 de IIBB + adicional por mes a $1.676. Luego, en agosto de 2024, se aplicaron las mayores subas. Así, esa misma categoría pasó a pagar $5.028. El más reciente aumento se dio en febrero de 2025 y estableció para esa categoría un importe mensual de $6.090.

El primer aumento de impuestos fue aplicado por la nueva gestión a pocos días de haber asumido. La Resolución N° 2172/23 de la Administración Tributaria Provincial (ATP), fechada el 21 de diciembre, subió un 180% el impuesto fijo del Régimen Simplificado con vigencia a partir de enero de 2024, en todas las categorías.

El segundo aumento llegó pasada la mitad de 2024, a través de la Resolución N° 2024-22-20-1 del 19 de julio, con vigencia desde agosto de ese año. La actualización fue del 200% para todas las categorías.

No es menor observar que esas dos primeras subas, las más importantes, se concretaron durante un año de fuerte recesión económica, cuyos primeros meses estuvieron directamente impactados por la devaluación de fines de 2023.

Finalmente, el tercer incremento se plasmó a través de la Resolución N° 2025-6-20-1 del 22 de enero de 2025, con vigencia a partir del período fiscal febrero de este año, por la cual el componente impositivo provincial aumentó un 21% para todas las categorías.

Tomando ejemplos de otras categorías, se puede ver la siguiente progresión:

-La Categoría B (con facturación hasta un tope de $ 11.447.046 por año), pasó de pagar $953 por IIBB + adicional al mes, a $2.685 desde enero de 2024, luego saltó a $8.055 y finalmente tributa desde febrero $9.757 por mes.

-La Categoría F (con facturación hasta un tope de $ 29.374.695 al año), pasó de tributar por IIBB + adicional $3.679 a $10.364 en enero de 2024, $31.092 en agosto de ese mismo año y $37.663 en febrero de 2025.

-La Categoría I (con facturación hasta un tope de $ 59.657.887 por año), pasó de tributar $7.898 al mes por el componente tributario local a $22.250 en enero de 2024, $66.750 en agosto de ese año y $80.856 en febrero de este año.

-La Categoría K (con la facturación más elevada del régimen por $ 82.370.281 al año), pasó de pagar $10.684 por IIBB + adicional, a $30.098 en enero de 2024; $90.294 en agosto y $109.376 en febrero de 2025.

Los aumentos no son sólo provinciales

Los aumentos que tuvo el componente impositivo provincial del Régimen Simplificado se agregan a los incrementos decididos por la administración nacional para el régimen del Monotributo. Así, un contribuyente que esté inscripto en la Categoría A, la más baja, con una facturación mensual promedio de unos $650.000, paga cada mes $32.221 por el Monotributo nacional (que incluye el impuesto integrado, aportes al sistema previsional SIPA- y a la obra social) y $6.090 del componente provincial, totalizando $38.290 al mes de carga impositiva.

Tomando las categorías más altas, un profesional prestador de servicios o un pequeño emprendimiento inscripto en la Categoría H, con una facturación mensual en torno a los $4,4 millones, paga en total por mes $274.454 ($67.639 por el impuesto provincial y $206.815 por los componentes nacionales).

Dados los ejemplos, lo único cierto es que el alivio impositivo, tanto a nivel nacional como en el Chaco, sigue siendo solamente una promesa electoral que no se trasladó a la vida real y que, mucho menos, resulta algo planificado de forma que pueda cambiar la matriz productiva chaqueña, como se promueve desde el discurso oficial.

Editor Responsable: Jorge Tello

redaccion@eschaco.com | direccion@eschaco.com

Reportero: 3624647631 - Redacción: 3624895748

Copyright ©2013 | www.EsChaco.com

Todos los derechos reservados.

Desarrollado por Chamigonet - Diseño Tapa: DG ___anny

redaccion@eschaco.com | direccion@eschaco.com

Reportero: 3624647631 - Redacción: 3624895748

Copyright ©2013 | www.EsChaco.com

Todos los derechos reservados.

Desarrollado por Chamigonet - Diseño Tapa: DG ___anny